从追风少年到AIGC尖兵回归主业让美图“变美”

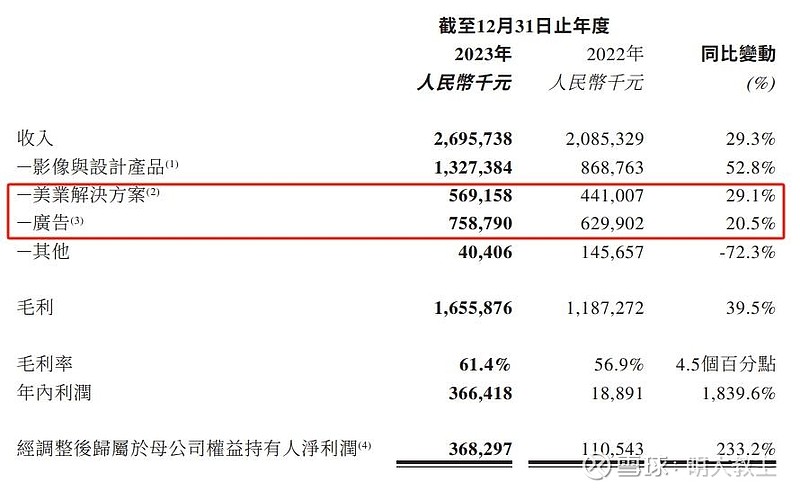

3月15日,美图公司发布上市以来最抢眼的一次财报。美图公司营收同比增长29.3%至27亿元,其中影像与设计产品同比增长52.8%,美业解决方案同比增长29.1%,广告业务同比增长20.5%。经调净利润达3.7亿,同比增长233.2%,为美图公司上市以来的最好成绩

受高毛利的影像与设计产品占比增加影响,美图毛利率同比提升4.5个百分点至61.4%。

2023年美图MAU为2.492亿,连续两年正增长;付费用户也增至911万,同比增长62.3%;付费订阅率则由2022年的2.31%升至3.66%。

受多项核心数据向好影响,3月18日盘中,美图最大涨幅突破16%,截止午盘收涨13.97%。

我重点关注美图公司已近2年,除了其朝阳赛道属性外,美图14年的AI技术的积累,应用端快速变现的潜力以及估值相较业绩增速偏低,是我认为预期差较大的博弈点。

2023年报中,美图公司不仅首次单列“生产力用户”数额,生产力场景用户数量也同比大幅度增长74.2%至1766.2万。

生产力场景用户付费意愿更强,企业能否持续推出AIGC应用、匹配生产力客户的真实需求、实现技术到盈利的转化,是我衡量AIGC公司短期是否值得投资的关键!

2023年11月,百度创始人李彦宏表示:“截止2023年10月,国内大约发布了238款大模型,但AI原生应用却特别少”!近1年来,大多AIGC概念股上涨缺乏持续性,也是因为应用无法持续贡献净利润,业绩表现跟不上高企的估值!2023年,国内某AI龙头公司就因短期模型研发投入巨大,模型变现能力未能匹配研发投入,全年扣非净利润下滑70%-80%。

2023年,美图研发金额同比再增长8.37%至6.355亿,占总收入23%。不过凭借长期技术积累和商业化场景沉淀,美图收益不仅能覆盖研发成本,还为公司带来了生产力场景爆发的契机。

2023年4月,美图AI商品图正式上线天的设计时间压缩至只有10秒。在4月至11月的7个月时间里,美图AI商品图累计服务超150万电商用户。至2024年2月,AI商品图累计生成数量超1.3亿张;美图“电商营销海报”模板同比2022年做图效率提升600倍,做图时间由以往的数天降至10秒;智能抠图方面,以往设计师抠一张图平均需要2分钟,整个设计团队一天约可处理2000-3000张。美图设计室不足1秒就可实现抠图,效率提升120倍;去年下半年上线分钟就能制作原需一天的专业口播视频……在“2023淘宝天猫开放生态AIGC挑战赛”中,美图“AI商品图”斩获快消美妆和家装家电双赛道冠军。美图凭借过硬的技术实力切入电商赛道。

2023年,美图与微店、识货、得力、妃鱼等数十家电商、品牌客户达成合作,全年服务电商用户174.5万家。美图设计室全年收入超1亿元,同比增长229.8%。吴欣鸿透露美图设计室2023年末订阅渗透率已超6%,未来还会推出AI商拍年订阅套餐,丰富现有订阅、单购和特定服务套餐的商业模式。

$美图公司(01357)$2023年生产力场景符合预期,但我认为这并不是美图生产力场景变现的天花板。

此前,美图、站酷联合发布的《2023年度AI设计实践报告》显示,2023年国内生产力场景中AI设计工具渗透率为52.1%,低于海外同期的83.6%。

吴欣鸿认为AI原生工作流是巨大的机遇。美图正从营销后链路能力、电商物料数据分析两方面优化方案,提升投放转化率。2024年美图计划拓展广告行业客户,为广告客户提供智能设计和营销后链路解决方案,保证物料制作质量更出色的同时,让投放效果可监测、可优化。未来美图AI应用产品将在动漫、游戏、影视等垂直行业推出更多解决方案。

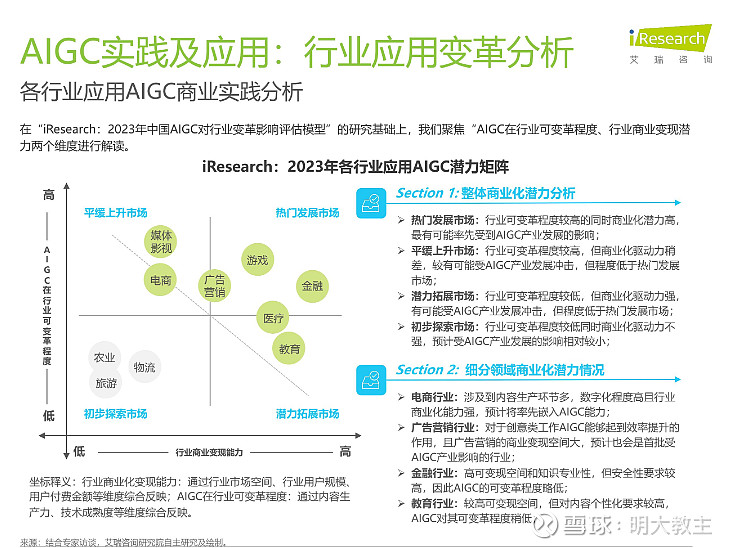

艾瑞咨询研究报告表明,电商、媒体、广告营销等生产力场景AIGC商业化变现相对成熟,上述行业公司用AIGC替代原生产软件的意愿强烈。

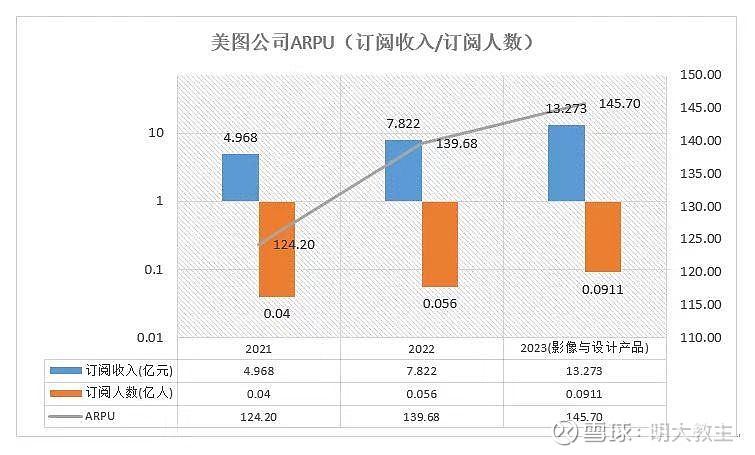

生产力场景用户也拔高了美图的客单价,美图ARPU由2021年的124元增至2023年的145元。

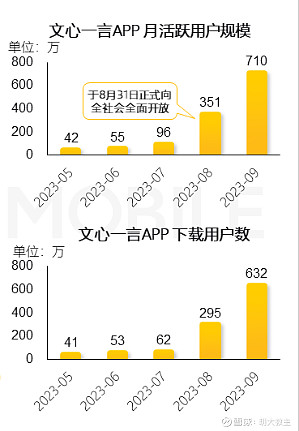

2024年1月,美图公司宣布AI视觉大模型奇想智能通过《生成式人工智能服务管理暂行办法》备案,将面向公众开放。自此,美图成为国内少数获得AI模型备案的公司之一。

百度“文心一言”模型去年8月获备案后,月活、下载量呈几何倍数增长。而美图奇想智能刚获备案,预计今年在生产力用户继续保持中快速地增长的同时,暂未提升的生活场景用户或也会有所增加。

市场研究机构Synergy Research调研显示,2022年Adobe以27.9%的市场占有率在创意及营销科技领域占据绝对寡头地位。Adobe能够经久不衰的原因有两点,一是其多如字母表的应用,二是拥有聚集众多高品质人才的创意社区。

致力于学习Adobe的美图在3-4年前就推出了好用的美图云修,但彼时美图只有少数几个AI应用,不能为生产力场景用户更好的提供闭环解决方案,并未引起业内的广泛关注。

2022-2023年,AIGC红利全方面爆发,美图迎来了生产工具革新的历史性机遇。

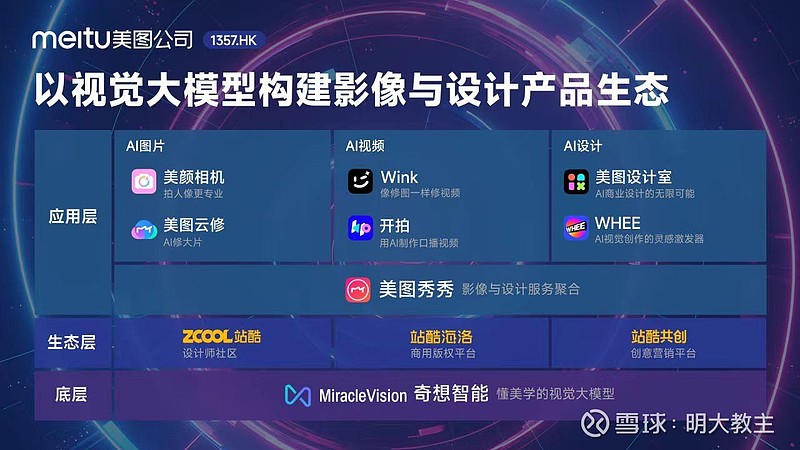

2023年6月,美图在发布奇想智能大模型的同时,还发布了WHEE、开拍、WinkStudio、美图设计室数款应用场景各异的工具。去年12月,美图又发布了拥有全新图像处理引擎,可实时预览的美图云修Pro版,能满足约拍、旅拍等即时修图场景。

2023年,美图AI设计应用新增了矢量图形、文字特效、智能分层、文字排版四大能力。美图正为生产力用户逐一补齐工作流中的痛点,应用数量和解决实际问题的能力正逐步向Adobe看齐。

在与Adobe处于同一个起跑线的AI视频方面,美图奇想智能在迭代到4.0版本后,增加了“AI视频”“AI设计”两大能力。

社区方面,Behance连通创作者交流、展示、创意变现路径,能够为生产力客户提供质优价好的素材,也能够让创作者实现创意变现。

不过去年Figma、Behance相继封禁了中国区账号,让依靠两大平台谋生的国内工作室、设计师一时间无所适从。国内用户如转投Dribbble(美国)、A(西班牙)、Pinterest(美国)这样主站在欧美的创意社区,有重蹈Behance覆辙的风险。

2月,美图公司宣布以2.85亿人民币的对价收购深耕设计领域18年,聚集了1700万设计师、摄影师、插画师、艺术家的创意平台站酷。收购站酷后,加上此前自有的“美图创意平台”,美图在用户数量、涉及创意垂类数量、影响力三个方面都是国内创意社区中的第一梯队。美图创作者、创作工具、商业化变现的全链路生态竞争力提升。

近期,BTC创出历史上最新的记录,ETH价格也来到历史次高点,美图密码货币减值不但开始回转,还有所盈利!

但非主业且没有连贯增长预期的投资并不会为公司估值带来增益,只对投入资产的人短期情绪产生冲击。

从股价表现来看,美图公司2022下半年股价启动时点与付费订阅人数增加、AIGC风潮爆发重合,而彼时密码货币价格还在低位徘徊。密码货币对美图的股价影响其实较弱。

况且美图剔除密码货币影响的经调净利润约3.7亿,连续5年正增长,商业化能力已得到验证。

2023年美图经营现金流净流入4.132亿。且随着影像与设计产品占营收比例的扩大,美图现金流优势还将更明显。在年报披露的同时,美图董事会建议公司2023每股派发红利0.036港元,总额约1.6亿港币,占美图去年经调归母净利润的40.2%,也证明了美图确实不缺现金流。但密码货币与美图主业毫无关联,个人建议美图可借此机会抛售密码货币,用于补足算力短板或进军海外。

零售美妆近年来“撤柜”数量较多,加之同业美妆SaaS公司增速并不高,本人原以为去年美业解决方案增速也就在10%左右。可能因业务线重分类或是美图宜肤推出了更多好用的解决方案,总之细分领域增速来到了29.1%。美图24年将减少低毛利美业解决方案业务,预计今年美业解决方案营收增速在10%-15%。

国内互联网广告业务去年四个季度增速基本都在个位数,而美图广告业务增长了20%,同样超出预期。

我想一方面是美图国内用户数量增长,和公司在美业独特的地位,美妆类客户品牌广告追投,另一方面是美图财报中说的“AI创意营销广告”。考虑到今年美图将致力于拓展广告客户,也有将AI原生工作流用于自有应用的可能,在明年月活小幅增加的假设下,预计24年广告业务增长在15%左右。

不论是10年前的互联网+,还是4-5年前的新能源,每个产业浪潮出现都将延续一段时间,AIGC也不例外。

2023年是AIGC爆发首年,美图CEO吴欣鸿预测AI生产力端还有2年左右的爆发窗口期,投资者不用担心美图今年就停止成长。

艾瑞咨询认为,2024-2026年AIGC市场规模仍有年化复合翻倍的可能。2030年,行业年复合增速仍能保持20%+。

竞争力方面,吴欣鸿认为大模型公司壁垒在于“优秀的模型能力”、“AI应用获得客户认可”、“AI生态布局足够丰富”、“清晰的商业模式”四点。虽然目前很多公司自称有文生图、文生视频的能力,但用户比较过不同应用产出的作品就能发现其中的差异。

(美图、Runway、Pika对同样文生视频指令生成内容对比,国海证券)

国海证券将WHEE AI视频与Runway、Pika两个海外视频模型对比,WHEE动作流畅度和人物面部细节处理更到位。

美图长期积累了庞大的训练素材,是视觉模型中少数迭代到4.0版本的;美图还收购了站酷,投资了AI新品和AI多模态大模型公司,AI生态布局日渐丰富;吴欣鸿透露,用户每天通过美图处理数亿图片、视频素材,约83%的功能是通过AI处理的,美图AI原生应用已获得客户认可,生产力场景客户显著增加。美图正在升级奇想智能的底层框架,投入了新一轮训练以保持技术领先。美图模型能力、AI应用、生态布局、商业化能力均非蹭概念公司可比。

2024年,美图奇想智能模型刚获备案,WHEE移动端2月份才上线AI视频能力。模型以及WHEE、开拍等应用SDK、API的调用付费爆发应是在今年而不是去年。

吴欣鸿表示今年美图影像节上还会发布新的AI视频应用,加之美图设计室将向新场景渗透,我预计生产力用户能增加50%至2600万,订阅率升至4%上下,ARPU随着调用模式放开升至153元左右,再加上原SaaS业务的贡献,今年影像与设计产品收入合计约22亿,较2023年增长65%左右。综合美业解决方案、广告收入,美图整体营收或较2023年增长40%。

2023年末美图中国内地以外的月活跃用户数达7768.1万人。此外,去年美图产品已经覆盖了195个国家和地区,影像与设计产品业务收入有50%以上都是境外地区贡献的!

在本次年报中,美图表示“正积极打造更多轻量化服务英语原生市场的产品”,美图今年可能会通过AI原生工作流方式加强对全球市场的渗透。

美图去年爆发式增长,是在行政费用10.7%、营销费用6.2%的低增速下取得的。吴欣鸿表示今年将通过短视频平台加强海外地区的投流获客,海外营销费用将增加,研发、算力和云成本支出也要增加,但相较于增长更快的营收,成本、费用占营收比有望维持在较为稳定的区间甚至降低。

回溯美图2008年成立至2018年这10年发展史,公司曾跨界做过手机、做过短视频、做过游戏,还收购大街网做过社交,乍一看就是个“追风少年”!最终因与主业协同性差,均以失败告终。2019年后,美图开始专注于做工具,回归影像主业,才换来了2022-2023年的稳健增长。如今,美图持续开展模型研发、推出更多AIGC应用、深耕场景变现、补充AI生态,都是相对正确的选择。我想,对于美图这样的AIGC赛道公司而言,选择走什么样的路要比业绩和股价的结果更重要!

今天16%,发财了,$美图公司(01357)$这才像科技股的样子,炒来炒去没利润的炒的都是想象力···

确实,国内都喜欢白嫖,不说c端了,就连很多b端也没什么付费习惯,这让我想起当年投saas的研究往事,不过出海的话是否会遇到海外应用市场本身就大爆炸和同质化产品已接近红海的问题?

2023年美图MAU为2.492亿,连续两年正增长;付费用户也增至911万,同比增长62.3%;付费订阅率则由2022年的2.31%升至3.66%。这句话是重点

SaaS公司很多纸面富贵,不赚钱···美图在国风国潮、亚洲人像方面更有优势,对海外在我国有业务的公司有些吸引力。出海这块确实不确定性比较强,我也不敢给多少预期,仅看国内至少今年没问题

确实,国内都喜欢白嫖,不说c端了,就连很多b端也没什么付费习惯,这让我想起当年投saas的研究往事,不过出海的话是否会遇到海外应用市场本身就大爆炸和同质化产品已接近红海的问题?

付费这事原来生活场景就只有很少的应用,用户付费意愿一般,直到有了生产力用户,付费率才开始增加。不过对比国内外视频平台,国内还是大多喜欢白嫖,付费习惯还要培养,于是乎美图可能要加大出海力度

谢谢,之前依靠模糊的正确买入,今天的内容看完了更加清晰,不过美图付费率怎么这么低?